$645.14

$105523

$0.540553

$2395.78

$146.61

Yerevan

Moscow

Dubai

London

Beijing

Brussels

Rome

Madrid

$645.14

$105523

$0.540553

$2395.78

$146.61

Yerevan

Moscow

Dubai

London

Beijing

Brussels

Rome

Madrid

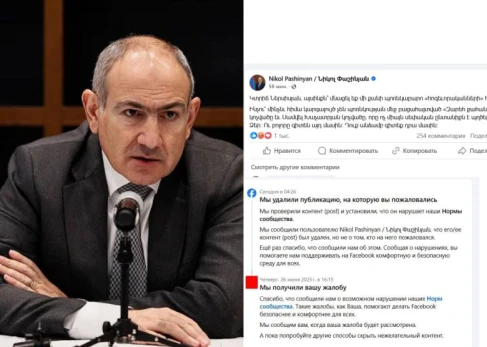

"If darion Nersisyan did not leave the Cathedible, we will remove each other brotherly." Pashinyan, the married priests

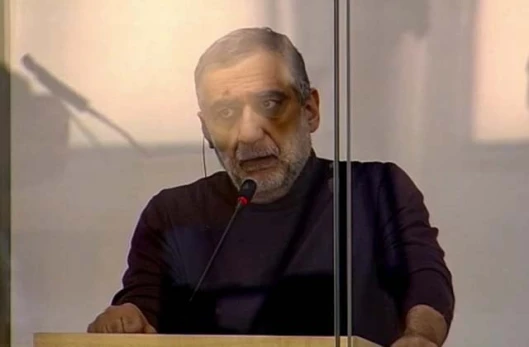

"Hraparak". Samvel Karapetyan wanted to "sit alone"

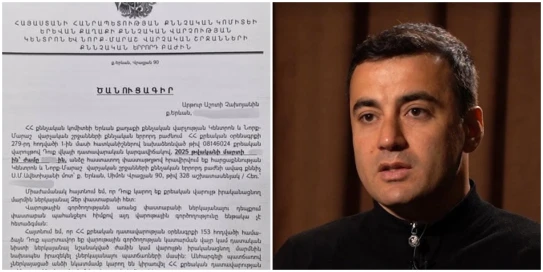

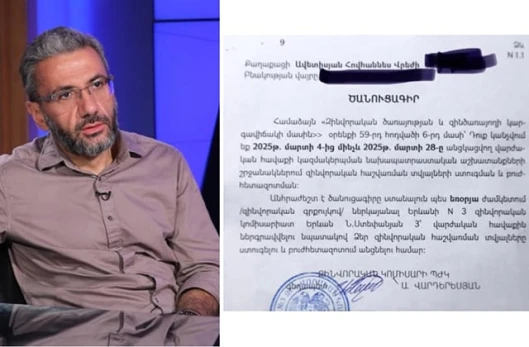

Who and how did the consensus over the impeachment? "Fact"

Let him write on his forehead now, and hit him back. Sending police officers on Etchmiadzin is the end. Hayrikyan (video)

No woman will allow the male controller to test her. Arthur Khachatryan (video)

"If darion Nersisyan did not leave the Cathedible, we will remove each other brotherly." Pashinyan, the married priests

"Hraparak". Samvel Karapetyan wanted to "sit alone"

Who and how did the consensus over the impeachment? "Fact"

"It is an open terror in the country. Turkish, British special services are directed to Pashinyan (video)

It is unacceptable for intellectual people. Tigran Khzmalyan (video)

News

Israel's Air Force has neutralized the missile fired from Yemen

PLANT OF PLANTS OF ELECTRICITY ON JULY 2

The driver stolen by the passenger's phone was introduced to the preliminary investigation body

UEFA has launched an ultimatum to French Lyon Club

The Musk has reacted to Trump's words

A holy and immortal liturgy will be served on July 2. Mother See of Holy Etchmiadzin

There will be no gas on July 2, 4, 4 and 7

Elina Avanesyan lost to the Wimbledon tournament

Snoop Dogg has compared to Durov children with Dogs

Royal Anger, Prince George presented as a gay and a drug addict

In Kotayk region, "BMW X3" turned around 100 meters around the stones and appeared in the field. There is 3 f of NH

The 12-year-old schoolchild has died trying to repeat a dangerous Tiktok Trend

How long does our people tolerate this? The political scientist considers Makron to "political prostitute" (video)

Chloe Kardashian revealed all its plastic interventions

Putin has rescued Nicole's buttocks three times. A. Mirzoyan was not outraged by "Wadrug". Naira Zohrabyan (video)

Alsun celebrated the 42nd birthday and summed up the first year of "free life"

Let him write on his forehead now, and hit him back. Sending police officers on Etchmiadzin is the end. Hayrikyan (video)

Samvel Terteryan, a bronze medalist at the European Youth Championship

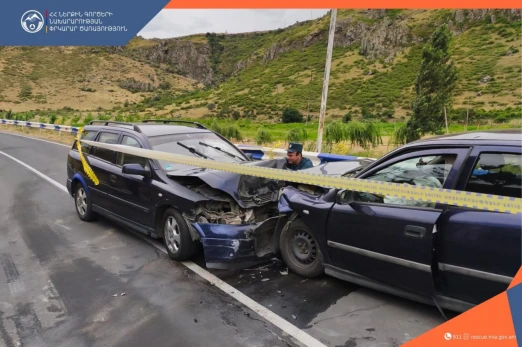

Lada Priora collided with the Yerevan-Armavir highway and "VAZ 2114". 2 of 5 Vars are minors

Diana Manasi's luxurious rest

Most read

Emergency

In Shirak region, "Toyota Prado" collided with iron barriers. 3 One of the wounded is a minor

Politics

"Hraparak". You know that if 100,000 people are Helni Street, Nikol Pashinyan will go

Opinions

Civilized Lydia is strong in spirit and unsteady, completely identical, struggle

Savor

Oksana Samoilova and Jigan are going to become a parent again

Emergency

The child was blocked between the cages. The rescuers showed appropriate assistance

Press

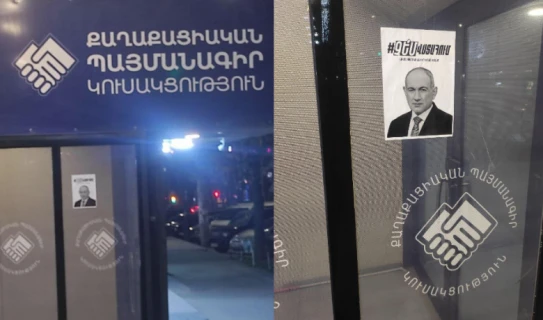

"Hraparak". Pashinyan has lowered the order to fines Karapetyan's family

No woman will allow the male controller to test her. Arthur Khachatryan (video)

We implement systematic steps to strengthen food safety. Papoyan

Currency exchange rates on June 8

Solaris sinks opponents by lowering prices

Failure of the Amazon-Stylantis car joint program

Makron's next slip. Whoever endangers the Armenian-French relations. Surenyants

All democratic forces must invade political life. Ashot Pashinyan

Snoop Dogg has compared to Durov children with Dogs

Royal Anger, Prince George presented as a gay and a drug addict

The 12-year-old schoolchild has died trying to repeat a dangerous Tiktok Trend

Chloe Kardashian revealed all its plastic interventions

World News

Trump is going to sign an executive decree canceling sanctions against Syria. White House

We will need to establish external control over Iran's nuclear program. Trump

A sports plane crashed near Moscow

US Congressmen have rejected attempts to start a process of impeachment against Trump

Trump. None of the US strikes were affected

Top 20 Video

No woman will allow the male controller to test her. Arthur Khachatryan (video)

Russian journalists publicly postponed in Baku (video)

It is unacceptable for intellectual people. Tigran Khzmalyan (video)

Lavrov has been tough about attacks on the Armenian Apostolic Church (video)

Beyoncé almost fell on the stage during a concert in Houston (video)

Trump finally humiliated Zelensky (video)

"Bavaria" is in the quarterfinals. AAA (video)

Protesters tore NATO flag in Paris (video)

A large fire broke out in Antalya's historic district (video)

He is ridiculous to attribute coup attempts to the clerics. Hakob Badalyan (video)

How to bring public figure Vahagn Chakhalyan (video)

UEFA has launched an ultimatum to French Lyon Club

Elina Avanesyan lost to the Wimbledon tournament

Samvel Terteryan, a bronze medalist at the European Youth Championship

Fishing ship: Mobile Energy Station

The Artists of Moscow's Great Theater will perform in Yerevan

In May, the prices of shops in Britain have decreased slightly, but inflation pressure is growing

Lagarde believes that the euro can become a new world trading

Yle. NATO for the first time in June, reconnaissance drones from Finland

In Spain, the family did not leave the house for almost four years, fearing the coronaryavirus

The statement of the Council of Europe MP on delaying the signing of the Peace Agreement by Baku (video)

Italy will provide 68 million euros for the restoration of Syria (video)

Europe uses Zelensky. Rada MP (video)

Zelenky expressed bad news about Europe's security guarantees (video)

Makron wants to use Western troops in Ukraine through the United Nations (video)

The one spoon added to coffee in the morning will help you get rid of excess kilograms

Cancer is retreating. A new drug has been found

British doctor warns, night sweat can be a cancer sign

Sugar speeds up aging. doctor's warning

In the Maldives, the Russians are called to be wary of dangerous mosquitoes

An accident took place on Arastak-Bjni highway, 6 people moved to the hospital

World

Israel's Air Force has neutralized the missile fired from Yemen

World

Lukashenko. If Poland wants to disappear again from the world map, it is his choice

World

The Baku court has detained the head of Sputnik Azerbaijan for four months and the editor-in-chief

Top 20 Photo

Michael Jackson, Kim Kardashian, Jennifer Lopez. Unexpected photos of Billan

Khoren Levonyan married (photos)

Di Caprio Darling tore the dress at Bezos' wedding

Anahit Simonyan has published photos with her son

Kim Kardashian published photos from Bezos's Arsanese

49-year-old Charliz Teron glossed the premiere of the film (photo)

The "Yerevan Plaza" heir married a young model (photos)

Bianca Jensorin is in Manhattan with a bikini made of candies (photos)

"Forever" ... Ani Yeranyan made a warm publication with Mher Baghdasaryan

Jiji Hadid has shown how he spends the holiday

Yevgeny Plushenko introduced by changed exterior and swollen face (photo)

Maria Pogrebnia's restless posts continue

State Orchestra of National Instruments of Armenia in the center of global attention

The actor of "Clon" series has died

Irina Shayk, 39, has updated its personal blog, publishing with a bold character of Self

The reliability of St. Hovhannes Karapet was taken to Shoghakat Monastery

Police have focused many forces in the Republic Square (photos)

67-year-old Sharon Stone revealed his flawed format (photo)

Many clergymen come to the court in support of Samvel Karapetyan

Shine and courage of diamonds, Kim Kardashian's new photo series

Victoria Pinkuk shared touching news, "I didn't think it would be so fast"

Kim Kardashian shared her daughter's exclusive photos of the 12th anniversary of North West

Sergei Shnurov noticed during a concert with his ex-wife

Zivert has introduced a new bold photo series (photos)

Damage caused damage in Artik community (photos)

Alla Pugacheva became a face of the Ukrainian hall in Cyprus (photo)

Both Kardashian or Sedakov? The Internet is discussing the appearance (photo)

The 19-year-old Leps woman proudly showed the artist's gift

Anna Semenovich has published a photo with bikini (photo)

Jessica Simpson's daughter's new photos shocked the web

Scarlett Johansson changed the image for a new film (photo)

Peris Hilton Pizza's trick angered the fans

Bold step in 60. Elizabeth Harley played a nude photo

"I am very pleased." Semenovich showed his new body (photo)

Montenegro-Armenia. Starting compositions

Karekin II urged pilgrims from Australia to meet with the people of Artsakh

7 gold medals. The Armenian parasire team returned from the 27th European Championship

"My love." Katie Topouria published a rare photo

Evgeny Plushenko showed face after plastic surgery (photo)

$ 60 million worth of wardrobe at Kim Kardashian's house (photos)

Why do Jigan and Oksana buy old boarding? Details

Bianca Sensori again appeared in Kim Kardashian's style (photos)

Jason Stethem has shown how the holidays are held (photos)

Actress Anna Khilkich baptizes her daughter in men's monasteries (photos)

"My toy toy, stayed in Martuni." ARF Dashnaktsutyun's action near a government mansion

They fired at school No. 13. traces of shot on windows were found (photo)

Shake with a black body and underwear. Tempting PHOTOS MUSEUM (photos)

Sobchak surprised with half a million bag in the form of an animal (photo)

US Senator Steve Diez visited the Holy Savior Church in Gyumri

"The division strengthens." The sensational return of Nersa

Kanye West's wife, absolutely unbreakable and photo with a new shock character

The regular sitting of Ruben Vardanyan's false "trial" took place in Baku

Timati's pregnant beloved has shown its millions worthwhile wardrobe (photos)

Lopez Selphi shocked the Internet (photo)

Kim Kardashian's 69-year-old mother applied to plastic surgery (photos)

Actor Vahagn Galstyan's children have completed the school (photos)

Arman Hovhannisyan published photos with his daughter

Lightning after the rain in Yerevan. Gagik Surenyan published a photo (photo)

The renovation of H -22, / M-6 /-H-70 republican highway is underway

Handflower of Vahagn Khachaturian and Pope Levon 14th in the Vatican (photos)

A tragic case in Yerevan. A man's body (photo) was found at the stop

The billboard fell on tourists at Sharm El Sheikh airport. There is a victim

The body of Hamas leader was found in the Gaza Strip (photo)

Zelenky, Vens, Meloni. Who is the inauguration ceremony of Pope Levon XIV?

For the first time, Vardan Sargsyan showed his descendants a photo of his son (PHOTO)

I'm sorry for a moment, then you get angry, then .... Sirusho (photo)

The Argentinean football player has been invited to the Armenian national team

Miracle Syunik. Gagik Surenyan has published a photo

India and Pakistan have agreed on a full and immediate hint. Trump

Koror McGregor responded rude to the choice of the new Pope

Olga Buzova showed a dear gift that melt hearts

Car accident on Yerevan-Yeraskh highway (photos)

Timati couple show love and courage in one photo

The opening ceremony of the European Karate Championship took place in Yerevan

"Shushi is an integral part of the civilized heritage of the Armenian people"

Victoria Bonyan made a touching message from the hospital (photo)

Hot shots. The new photo series of Tina Carol caused a heated response (photos)

The star couple shows her new love with four wheels (photo)

Kim Kardashian has been published since Met Gala's evening (photos)

Hollywood heart-eyed fluctuation reveals the secret of losing its weight

The fans are shocked. Nicole Kidman in a new look in Met Gala (photos)

Rihanna again turned motherhood into cultural sensation (photo)

Anastasia Volochkova surprised the fans, publishing a photo without clothes

Sofia Poghosyan has published new photos

Kim Kardashian, 44, showed its own composition

What can replace luxury? Pogrebnak's sincere confession (photo)

Prime Minister Nikol Pashinyan visited Akhtala, Karkop and Berdavan settlements (photos)

Kardashian is again in the center of Photoshop, but this time with humor (photo)

Telegram turned into a star. Durov celebrates Billion in the sky (photo)

Trump has published his image in the image of the Pope

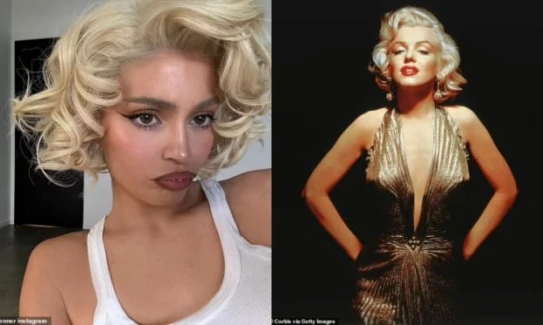

Luxury without rules. Kamenskich in Monroe's style

The step is shocked again, the instagram (photo)

Nike shocked fans by releasing a "dirty" Ceder with 10 000 rubles (photo)

Agatha Mushenien and Petr Its Motorized (Photos)

What an explosion was on Saryan Street. Details:

Our missed meeting. Vardan Sargsyan has published a new photo with the newborn

Jessica Bill shared an exceptional family photo with Justin Timberlake (photos)

Muite Yerevan Open International Tournament (Photos)

The new brave photo series of liveliens

The effects of Ozzempik. Di Caprio's sharp weight loss shock the Internet (photo)

Taylor Swivet hit Kanye West through jam

Who is Naomi Campbell's new companion? The model rests with a billionaire

Kim Kardashian lives a symbolic jewelry of Diana

Diamonds, gold and extravagance, as Tata Karapetyan mentioned its 35th anniversary in Dubai

Who is Volochkova's Armenian groom (photos)

Vahagn Khachaturyan had a short conversation with Macron

The RPA delegation will take part in a conference organized by "Edina Rossiya" in Moscow

The new image of Tayra Banks shocked fans (photo)

Lilit Galstyan submitted a report on the crime

Zelensky met with Macrona after Trump in Rome

The closing ceremony of the Pope Francis coffin took place in the Vatican (photos)

Dua Lipa blasts the Internet with his perfect compilation (photo

Plastic or misleading filters. Lindsay Lohan shocked the fans in his new form (photo)

Real Madrid's "Real" statement for "Barcelona" cup final

Taylor Swift has lost the youngest female billionaire title

Torcher march in Gyumri, Kapan and Aparan (photos)

Torchlight procession in Ninotsminda (photos)

A torchlight procession was held in Akhalkalaki

Has been officially declared who is the most beautiful woman of this year (photo)

Star transaction. Irina Shayk sold the luxury apartment with billions (photos)

Victoria Beckham shocked fans in a new form (photo)

Timati again in the center of law enforcement

$ 2.5 million. Lilit Hovhannisyan will star in American film (PHOTO)

Prevent import of this dangerous fish in Armenia. Alarm

Royal life without the chamber. How Girre and Megan live in America

Richard Wr Wr Wr Wray appeared on the beach in Mexico. Paparazzi did not miss the moment

Kim Kardashian's forgotten past. Shocking photos from childhood (photo series)

Model Bianca Sensor returned to Kanye West (photo)

The American TV channel presented Kiev as part of Russia (photo)

A 38-year-old man moved to a section

The order of the footsteps took place in the Mother See (photos)

More than 4 dozen cars were blocked due to snow (photos)

A video ceremony was held at the Mother Cathedral

Yerevan flourishing trees and spring colors (photos)

The violin used in "Titanic" will be auctioned off (photo)

Krasnoyarski "Krasnoyarski" was killed in Russia

Messi shared his Instagram page on the page of Tumo Creative Technologies (photo)

Pope's visit to the temple, sign of health improvement (photos)

As mothers dream of happiness of their children, both children .... Nazik Avdalyan

"My body exceeds all expectations." Jennifer Lopez revealed the secret of its youth

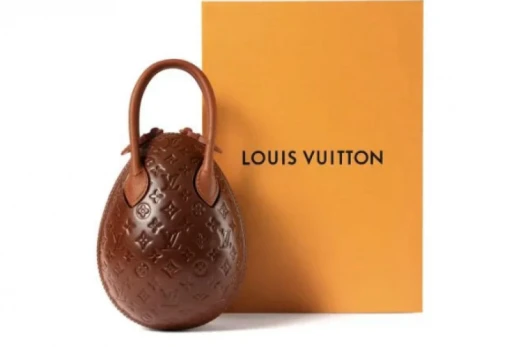

Louis Vuitton surprised Easter with chocolate bag

Actor Alexander Petrov showed his son's first photos and expressed his name

The first time in Goris met a stork, the locals consider it a good sign

Michael Schumacher has first become grandparents (photo)

The Iranian Armed Forces have been taken to high combat readiness. Reuters:

The human rights alarm. There is a massacre of lifers in Nubarashen penitentiary

The results of the mayoral elections in Gyumri over the last 20 years (photo)

After the April War, there was pride with pain. Adam Sahakyan's mother

Expanding Armenian-Russian cooperation in the field of historical education

Serzh Sargsyan paid tribute to the memory of the heroes of the Four-Day War of April

Large accident on Isakov Avenue (photos)

A tragic incident in Hrazdan. Famous confectioner depends on discovered (photos)

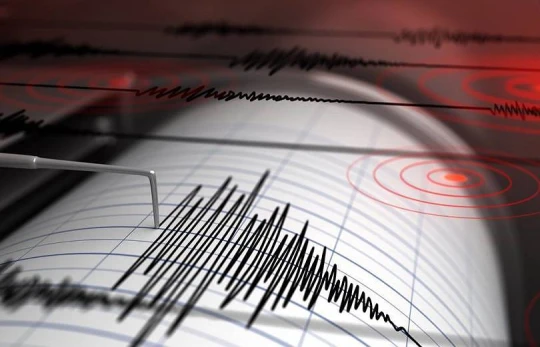

An earthquake has shaken Armenia

National mourning has been announced in Myanmar

In a number of polling stations, the proxies of the CP proxies were driven. "HAYAKVA"

It is the permissiveness of the CP headquarters (photo)

The author of "Vampire Blogs" Lisa Jane Smith has died

Cardi Bi's daughter has spoiled the bag worth 60,000

The three-time Moscow boxed champion died during training

Vardan Ghukasyan distorts history. An episode from Gyumri's "Honor Hill" open

In Lori region, the height of snow cover reaches 20-30 cm (photo)

David Melkumyan promises to inform details from the negotiators in Yevlakh (video)

The final statement of the Armenian national team in the match against Georgia (photo)

There is a huge clogging on the Georgian-Armenian border (photos)

The son of Schwarzenegger received a completely naked naked attitude to the bride (photos)

How did the stars of "Clon" series change over 20 years (photos)

The brother of Arsen Alrjikyan, who died in the 44-day war, was born

"I do not trust Nikol Pashinyan's authority" posters on the streets (photos)

Jiji Hadid has shown the body in a swimsuit (photos)

Jennifer Lawrence has become a mother for the second time

Cameron Diaz was photographed with his son Cardinah (photos)

Criminals robbed store with giant pythons (photos)

Olga Buzova showed her godson (photos)

There is a Musque show in "Dosaaff" of "Dosahaf". Arthur Mikaelyan

Turkish Zaruhi Postanjyan. The discriminatory response of the Ministry of Justice

Action in Toronto in support of Armenian captives in Baku

Protests protested at demand for release of prisoners in Baku in Toronto (photos)

Congratulations of the 5th Victory Brigade Nazik Amiryan

"NOAN" 13 consecutive victories in HPL current championship

Tatiana Bulanova has announced dramatic changes in her life. Here's what happened

The astronomers showed the first photos of the "Bloody Moon" (photos)

Rihanna presented to the public with a bikini top and skirts (photos)

Yevgeny Petrosyan is crazy for a young woman. "Always beautiful" (photo)

Singer Lolita Milesyavskaya has left Russia

Moscow hosts the first exhibition of Armenia's elite new buildings

"My Patriotic Happiness" Agutin touched upon the daughter living in London (photo)

Retired in Russia caught a snake in his apartment (photo)

Nicole Kidman's daughter bears leather shirt in Podi after criticism (photos)

A famous Russian actress has been diagnosed with cancer (photos)

Eva Mendes, 51, is a transparent dress for Stella McCartney's new campaign (photos)

Britney Spears first me first meets youngest son (photos)

Scarlett Johansson about glory, personal borders and social media (photos)

Alsun confessed to get married for the second time

Hovik Aghazaryan on depriving him of immunity and detention

Based on whose testimonies, captured Ruben Vardanyan is being tried

Azerbaijan's regular propaganda falsification. Artyom Tonoyan (photos)

Sarik Minasyan edited 2021 record, where he was "touched" to the CP (photos)

A rainbow appeared on the eruptive kilauea volcano. Levon Azizyan (photo)

Andre's wife's "answer" was not late. What Publish did he

Two Armenians in Syria, father and son (photo)

Princess Beatrice first appeared in public after childbirth (photos)

The 62-year-old star of "Malibu's rescuers" committed suicide. Terrible details

Dolina reveals why every birthday is asking for the girl

Xenia Sobchak congratulated Yana Raskovovalov with an archive photo (photo)

I didn't go to Vazgen yesterday. The air of Yerablur was born yesterday. Lida Arushanyan

Alsun has published a rare photo with an eight-year-old son (photos)

Ivan Urgant violated his silence for an important event (photos)

Irina Shayk was nakedly photographed in the Carnival of Rio de Janeiro (photos)

Insected "Kim Kardashian" appeared in the center of New York (photos)

Kim Kardashian mocks Bianaka Sensor's naked shooting (photos)

"I have never hidden." Shepelev has shown a woman who held the place of Zhanna Frick

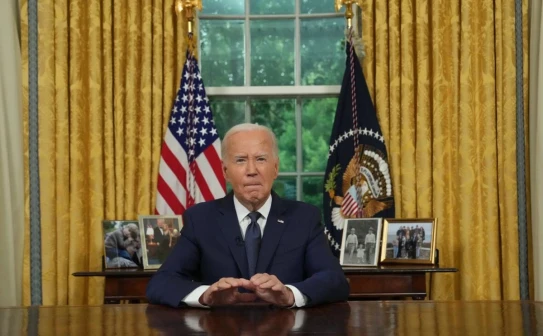

Tomorrow is an important evening. Trump has made an intrigue statement

Levon Kocharyan met with schoolchildren (photos)

Azerbaijani Human Rights Defender visits Armenian prisoners of war in Baku (photos)

Bilateral. Europe spent more money on Russian gas than Ukraine. Trump

Sirusho has introduced a new doll with the image of the video of "More than I Me" (photos)

Elena Blinovskaya has been sentenced to five years in prison

Demi Moore wore a daring dress for Decollta during "Oscar" (photos)

58-year-old Holly Berry created a sensation on the red carpet of "Oscar" (photos)

Darknesses that are not accidental in diplomacy

Supermodel Irina Shayk appeared without a bra (photo)

Misfortune in Arsen Safaryan's family

US Migration and Customs Police arrested Vardan Ghukasyan. "Hetq"

The demarcation in Tavush will be held in 1978. by the border. SPUTNIK ARMENIA

As future commanders, your choice is a leader in the field of law. VARDAPETYAN

Madonna appeared on the cover of the magazine (photos)

Rihanna shot in open characters and telling about the upbringing of children (photos)

B 4 The district is drowning from garbage. Anahit Bakhshyan (photos)

Jennifer Lopez has shown its 17-year-old children (photo)

Gyumri waste and PS populism. Karen Malkhasyan

Kim Kardashian, 44, was noticed during a photo series in the Bahamas (photos)

Alain Simonyan published photos from Italy

Actress Tsovinar Martirosyan published a loving photo with her husband, Narek Haykazyan

In our turn, we must help the capital. Arayik Harutyunyan (photos)

"The regime has thought of me to pursue a new topic." Hovhannes Avetisyan

It is an unsuccessful attempt to snow with summer sports. Edgar Ghazaryan to Avinyan

The situation at Zvartnots International Airport (photos)

"I have no strength." Armen Petrosyan expressed painful news

This "guys" when the gossip of the girls from the girls. Ani Yeranyan

Vera Brezhneva has published new photos from Paris (photos)

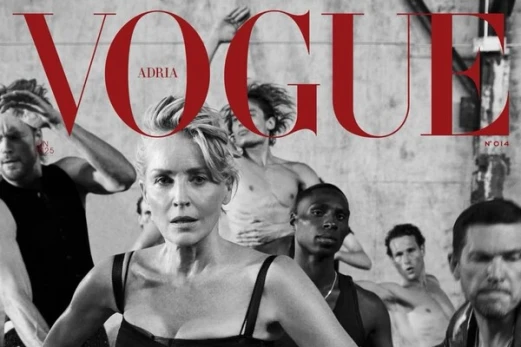

Mila Yovovich shot for Vogue (photos)

David Hambardzumyan met with young people from Masis community (Lake paintings)

Judicial Fars continued in Baku today (photos)

Malena has published photos of "Towards Eurovision 2025" photos

Kanye West and Woman, Bianca Sensor, are not together and are going to divorce

How did Nanul congratulate Mom, Wika Martirosyan?

The market value of "Keeping Up With Kardashians" has reached 13.5 million

Anahit Simonyan is an attractive character (photo)

Weather forecasts for the coming days

Actress Elen Asatryan's new photo series (photos)

Actress Ani Lupe's white dress photos and loving writing (photos)

"Mom, I should do it to lavanas." Sona Rubenyan and Daughter Publication (photo)

Large fire in non-functioning sewing factory (photos)

Nikol Pashinyan attended the opening ceremony of the Munich Security Conference (PHOTO)

Specific fact, Nicole as an Azerbaijani influence agent. Armen Ashotyan is a fact

Pashinyan arrived in Munich (Photos)

Politics against the people: Anush Poghosyan

Police form a wall near the government building

Russian company shares rise after Putin-Trump talks (Photo)

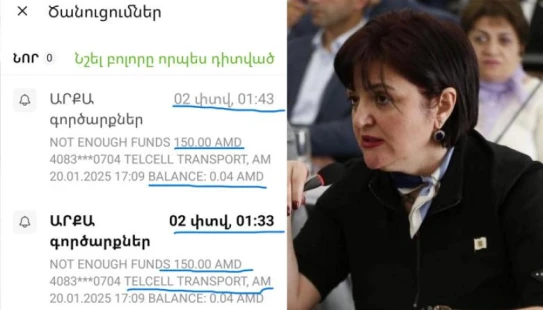

10,000 users reported Telegram outages (photo)

49-year-old Tina Kandelaki showed her face without makeup: "I've never been afraid" (Photo)

The proposal to keep the 100 dram transport tariff was not accepted

55-year-old Jennifer Lopez showed off her gorgeous figure in a transparent dress (photos)

Kharatyan's wife is only 55 years old formally, according to her passport (Photos)

We demand an end to tax terror against lawyers (photos)

The Prime Minister of Japan has donated a gold helmet of Samura to Samura (photos)

Igor Krutoy has published the photos of Irina Allegrova, surprising his followers

I will miss you, honey: actor Vladimir Kostanyan shared sad news (photo)

You can congratulate ... Grig Gevorgyan's wife, Sona, has new (photo)

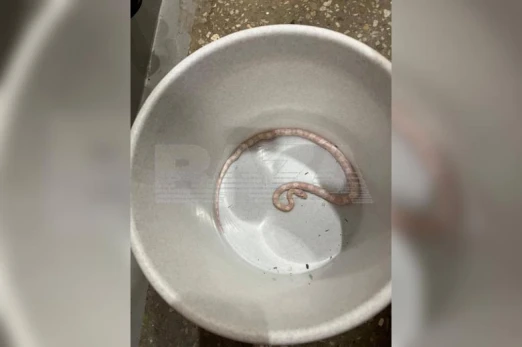

Georgian doctors found a living worm in a woman's brain (photo)

Who are those detainees in the scandalous case of Merkhavan? Details. Photos:

Singer Shushan Petrosyan published new photos (photos)

Do not want to be evident, not to dig. Anna Hakobyan's guide to employees (photos)

Those who will perform in the "Towards Eurovision" project (photos)

This is how I imagine life after pensions. Anna Hakobyan (photos)

Pashinyan made a lecture at the University of Georgetown (photos)

Pashinyan made a speech at the International Religious Freedom Summit

Pan-Armenian Games. The Yerevan Hockey team won

Anna Hakobyan published photos from the United States

It is a sports holiday in Jermuk (photos)

The Name of Russia's next President noted in the West. "LENTA"

France-Armenia Friendship Group (photo) has been established in the French parliament

Ruben Yeghiazaryan has died

Transportation Traffic prices from today

We will never forget what you did, scum. Dumikyan's response to Pashinyan's statement

Suren Papikyan visited Yerablur (photos)

The shots of today's trial (photos)

What is Meghan's nickname in the royal family (photos)

Arush Arushanyan met hotel managers. what did they discuss?

"Pyunik" introduced the newcomers of the team

Montes turned 7 years old. Anais Sardaryan (photos)

Many alarms have been received on blocked cars (photos)

Arminka appeared in a dress with a deep neckline (photos)

Iran launches "Gayem" and "Almaz" missiles equipped with artificial intelligence (photos)

Kobe Bryant's sneakers were put up for auction (photos)

Ovechkin appreciates having his name mentioned in Trump's inauguration speech

The condition of the famous Russian actor has deteriorated sharply

Pashinyan's godfather, the community head, awarded himself with 600,000 drams

Sirunyan did not even regret his obscene notes in the National Assembly today

A woman's body was found in the car of a famous Russian actor (Photos)

An elementary school teacher in the United States became pregnant with a student (Photo)

A big fire broke out in a 9-story building in Russia. Children are among the victims

Suren Papikyan's grandfather died (Photos)

Sirusho published photos with his daughter Zabel

The French official made a statement regarding Armenia

The US female official spoke about the Armenian prisoners held illegally in Baku

Balasanyan published a letter related to November 9

What have scientists discovered on Mars (Photo)

The house of the movie "Home Alone" has been sold. It is known how much the buyer paid

An official's car was set on fire in Yerevan. Who is he (Photo)

The writers of the best essays were awarded at the Ministry of Defense (Photos)

The organizer of Yaponchik's murder was sentenced to 21 years in prison (Photo)

What are the prices of Moscow-Yerevan tickets at the moment (Photo)

A soldier committed suicide in Azerbaijan (Photo)

CP MPs participate in Mher Sahakyan's funeral (photos)

The young woman died in the cosmetology clinic (Photo). Russia:

Sisian's coronal moon. Gagik Surenyan's post (Photo)

"Kyivyan Crystal Yura" was detained in Yerevan. What is famous (photo)

How much do Moscow-Yerevan tickets cost at the moment (Photo)

The student committed suicide after receiving threats from scammers (photo). Russia:

Pablo Escobar's private plane turned into a luxury hotel (photos)

New Year's gift to the children of Artsakh

The successful performance of the Artsakh theater expelled from its homeland in Murmansk

The new head of Syria met with Christian clergy

Mariam Pashinyan in a New Year's photo shoot (photos)

On behalf of Serzh Sargsyan, a wreath was laid today at the "Yerablur" military pantheon

The list of passengers of the plane that crashed in Aktau was published

Ukraine is forced to cede territory regardless of US aid. Bloomberg:

What did Anna Hakobyan and public opinion makers discuss for about 6 hours?

Armenia and the Diaspora in search of mutual understanding

"People". Judge not lest you be judged

A plaque commemorating Academician Vachik Nalbandian will be posted on Tumanyan Street

Scientists have denied Herodotus' hypothesis about the Balkan origin of Armenians

Borrell said the damage to the Baltic cables was not an accident

Putin approved the renewed nuclear doctrine

The UN General Assembly adopted a resolution on cooperation with the CSTO

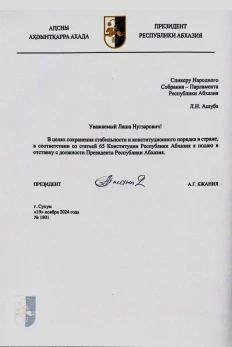

The president of Abkhazia has resigned

ANALYTICAL: Ukraine's allies have scrambled as Trump-led diplomacy approaches

The statement of the Ministry of Foreign Affairs of the Republic of Armenia

Svetlana Svetlichnaya, the actress of the movie "Diamond Hand" has died

Henrikh Mkhitaryan published a photo from training

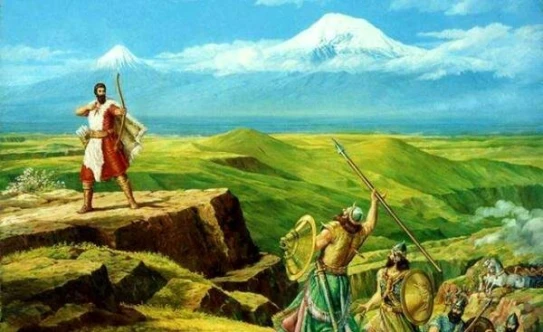

The highest mountain of the Republic of Armenia, Aragats. Pashinyan published a photo

A port built with Chinese investment opened in Peru

Armenia has registered a victory in the case of annulment of the arbitration award

Ministry of Foreign Affairs

How much money was allocated for the organization of New Year's events?

Centcom Conducts Strikes in Yemen, Syria

Russia attacked Kiev with missiles and UAVs (photos)

1000 trees for the greening of our homeland

Borel greeted the morning in the hiding place in Kiev (photo)

Putin signed a document ratifying the partnership agreement with the DPRK

From the villages handed over by Nikol. correct crossword

About the demarche to the Canadian Embassy in the Russian Federation

At this moment. The Summit of the European Political Community is underway in Budapest

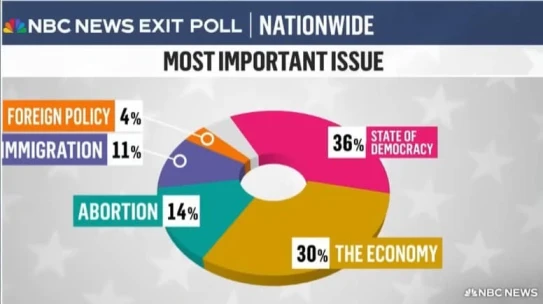

According to the latest data, US President Donald Trump collected 295 electoral votes

Musk "entered" the US Oval Office with a sink (photo)

Accident on the Yerevan-Meghri highway (photos)

In Saudi Arabia, the desert was covered with snow for the first time

Murder in Meghrashen. the police established surveillance

It is known what gifts have been prepared for the leaders of the BRICS delegations

Cars collided in Shirak marz. 5 of the 9 injured are children

Expensive watches of high-ranking Azerbaijani soldiers (photos)

The "Human Rights Defender" award will be awarded to Ruben Vardanyan

Short-term precipitation is expected, in the form of snow in mountainous areas

A tree broke and fell on parked cars in Yerevan

Vahagn Khachaturyan visited "Astana" International Financial Center in Kazakhstan

A coup is brewing in the country. Suren Surenyants

"Pyunik" ultras released a statement about the incident with the students who left the club

A bear attacked a Turkish driver in Upper Lars (photos)

Armenian Daron Acemoglu received the Nobel Prize in Economics

"Would you wish for the times of Ruben Hayrapetyan"

Papikyan visited the border zone and got acquainted with the progress of the works

Sargis Kloyan demands that the punishment of Robert Kocharyan be toughened

Rihanna rocks bold, edgy Savage X Fenty x Diesel ad campaign

Beyoncé's French Chic

Emily in Paris star reveals why she wouldn't wear her character's clothes in 'real life'

Rihanna rocks bright yellow lace lingerie for sexy Savage x Fenty shoot

Sarah Jessica Parker channels New York in chic pink outfit

Kylie and Kendall Jenner make stylish appearance at Rosalía’s birthday party in Paris

Kim Kardashian is compared to Pocahontas, Madonna, Monica Bellucci

We will not accept efforts to alter core principles of the UN Charter, Blinken

Kim Kardashian wows fans with sexy selfie

Mercedes-AMG unveils GT 63 PRO 4MATIC+ ‘Motorsport Collectors Edition’

Kim Kardashian turns heads in Calabasas in sexy, revealing outfit

Rihanna turns heads in white teddy coat at Fenty Hair launch in London

Dan Bilzerian puts his Las Vegas mansion up for sale for $25M

Bruce Willis seen on rare outing in LA amid aphasia battle

Naomi Campbell is epitome of elegance

Beyoncé launches SirDavis Whiskey in collaboration with Moët Hennessy

Salma Hayek steals the show at Blink Twice premiere in London

Porsche Design celebrates 50 years of 911 Turbo with two exclusive watches

Three best Xiaomi budget smartphones recommended to buy

Lauren Sanchez in a stunning Schiaparelli dress

Kylie Jenner’s european chic

Biden drops out of presidential race and endorses Harris

Rihanna announces one of her biggest deals to date for her Fenty Beauty brand

Bond Tower skyscrapers in Tirana are inspired by ballet

Kim Kardashian appears in new Balenciaga ad as Merlini Monroe

Is Johnny Depp dating Russian model and cosmetologist Yulia Vlasova?

Cristiano Ronaldo's girlfriend stunned with her candid photos in a bikini

Naomi Campbell enjoys shopping in Ibiza Old Town

Kim Kardashian can afford to dine in a restaurant in a bra and skirt

Bianca Sensori chose another extraordinary outfit for shopping in Tokyo

watchOS 11 has new health and activity tracking features

Kylie Jenner as Marilyn Monroe

The temperature will gradually decrease by 6-10 degrees on June 8-9

Rosa Lynn won a BMI award for her song Snap

Kylie Jenner is relaxing on a yacht off the coast of Mallorca

Accident on the Ashtarak-Tallinn highway. the truck driver died

Anahit Manasyan toured Alaverdi and talked with citizens

The highest leadership of Armenia visited the Sardarapat memorial complex

The Prime Minister presented awards on the occasion of the Republic Day

"Nagorno Karabakh. "Armenian heritage is endangered" photo exhibition

Demi Moore in a stunning Loewe dress

Foreign delegations participate in the funeral of Iranian President Raisi in Mashhad

Priyanka Chopra with a necklace worth more than 40 million dollars

Jennifer Lopez in a sexy boho outfit

Pashinyan had a meeting with Iran's Acting President Mohammad Mokhber

Kendall Jenner delighted her subscribers with photos in a swimsuit

ARARAT special evening dedicated to Charles Aznavour's 100th birthday

"Aquaman" star Jason Momoa has found a new love

Slimming Christina Aguilera is suspected of using Ozempic

Bella Hadid "made a splash" on the Cannes red carpet in her Saint Laurent gown

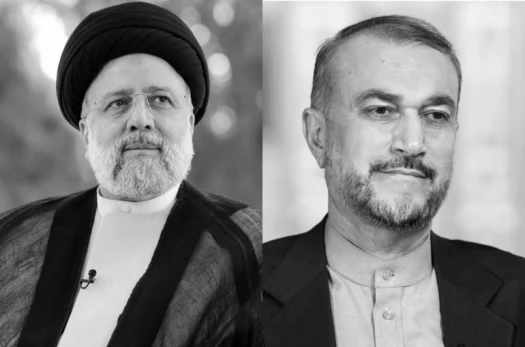

Iran's president and foreign minister died in a helicopter crash. More:

Ararat Mirzoyan exchanged ideas with the acting chairman of the OSCE

The Chamber of Deputies of Luxembourg adopted a resolution on supporting Armenia

Days of Armenian culture will be held in the Czech Republic

Fire on Arshakunyats avenue. 6 pavilions of the shopping center were burnt (photos)

No hands needed. Android apps will be able to be controlled with gestures

An assassination attempt was made against the Prime Minister of Slovakia. he is hurt